端午節會變盤?這是華人的三大節日之一,上班族因為有連續假期所以開心,但也有學者認為,歷史上大詩人屈原投汨羅江而逝,應嚴肅以待,出發角度不同,結論不同。

股市也是如此,「資金太強、景氣太差」還是主軸。投資人原本「Sell in may , and go away」在5月減碼離場,股市也一路回檔到下旬才止跌反彈,但美國勞動部公布的5月新增非農業就業人口僅3.8萬人,這是 2010年9月以來新低,而經濟學家原本預估是16.2萬人,眼鏡碎片破一地;其次,5月美國勞動市場狀況指數-4.8、是2009年5月以來新低,也是連續第5個月呈現負值,美國的就業市場似乎出現變數。

這個烏雲,讓美國聯準會(Fed)在14~15日的聯邦公開市場委員會(FOMC)升息可能性降到最低,連鎖反應下,美元走軟,原物料走揚,資金回流到風險性資產,滿天密布的烏雲彷彿瞬間消失。

事實上,景氣確實不如預期。世界銀行(World Bank)剛在8日下調今年全球經濟成長預測,原因是先進經濟體的復甦速度較預期緩慢,且商品價格偏低傷害其他國家;經濟合作發展組織(OECD)在2日預估,今年的全球經濟成長率將是金融海嘯以來最低,警告全球經濟正陷入「低成長陷阱」;國際貨幣基金組織(IMF)在半年公布一次的全球經濟前景展望報告,第四次下修今年全球成長率預估值到3.2%。

現階段資本市場的繁榮,乃由資金充沛造成的行情,並非是大步邁開景氣復甦循環,就像是病人不舒服在病床上休養,打完點滴後精神較好,但身體還是虛弱,不代表可以起床去跑馬拉松。例如台灣的景氣對策燈號出現黃藍燈,但領先指標持續走低,下個月重回藍燈的可能性仍在,外銷接單連13黑,合理推估出口連15黑後邁向16黑,上市櫃公司業績不易有亮麗表現。

Kevin_The_Great 發表在 痞客邦 留言(0) 人氣()

投資權證 盯上下車訊號

2016-06-05 00:25:27 經濟日報 林成蔭

外出搭車旅行,上車後,甚麼時候該下車,自然有站務人員廣播提醒乘客,如果是投資,誰來告訴我們,何時該「上車」,何時「下車」?

這兩個關鍵的上下車訊號就是: 「長紅(或長黑)破盤整區」,以及「大的交易量」。如附圖,圖左是去年下半年的下跌趨勢,在12月反彈到8,394點即進入低量整理,1月4日重挫223點長黑,當天成交量770億元,大於原有盤整量後,等於宣告另一段熊市開始;這時以持有認售權證為主,直到18日的7,627點後進入震盪未再破底,可以將認售權證部分減碼出場;1月29日台股大漲175點成交量達1,134億元,發出牛市啟動訊號,可出脫手中剩餘認售權證,買進原先挑選的認購權證,搭上多頭列車。

類似情況在台股在4月28日以下跌89點,當日成交量751億元較先前盤整時更大量跌破盤整區以後,即跳空下滑展開空頭走勢,直到在5月13日的7,999點止穩不再破底進入整理。這是認售權證的減碼或出場點,同時也挑選適合認購權證等候上車訊號,到了5月23日,台股以大漲213點成交量905億元的長紅顯示進入多頭,買進先前挑出的認購權證,享受一段牛市行情。

Kevin_The_Great 發表在 痞客邦 留言(0) 人氣()

「立足台灣,放眼天下 !」這是個人和企業在面對未來時常常勉勵自己的話,台灣地狹人稠,走出去,機會更大。投資,也是一樣,從海外股票、ETF、境外基金這些工具逐漸為人熟知與運用,國際眼光是成功投資者的必備條件,只要出發前先做好功課,自然能提高勝率。

根據台灣證券交易所的資料顯示(如附表一),在世界主要國家中,以上市公司家數而論,印度的5884家實在十分驚人,名列世界第一多;加拿大的多倫多交易所有3537家上市公司則名列第二;日本東京證券交易所有3505家公司則排名第三,不過,如果把美國紐約的證券交易所和那斯達克的掛牌家數加總,有5241家上市公司,也是規模龐大,中國雖然擁有世界最多的人口,但是上海加上深圳交易所得掛牌公司共2835家,看來有很大的發展空間。

Kevin_The_Great 發表在 痞客邦 留言(0) 人氣()

「到底權證要怎麼做才會賺錢?」「對啊!我也想搞清楚,聽說權證可以以小搏大,真想試試看,但是很多專有名詞像甚麼Theta、Vega、Rho值很難懂,而且沒賺錢也不能等,時間會吃掉權證價值,傷腦筋。」

其實權證和股票一樣,都是一種金融商品,用對方法就能獲利,不要想的太複雜。重點在於善於利用簡單的工具,判斷出行情的正確走勢,就可以獲利。

長期觀察市場,我整理出一個投資邏輯叫做「定錨理論」,其秘訣就是利用唾手可得的現象推估行情發展的方向。其中,「資金流向」是決定短期股市走勢的主要因素。例如,對台股而言,「匯率」升值代表資金流入,股市易漲難跌;「匯率」貶值代表資金流出,股市易跌難漲。

如附圖,有上、中、下三個小圖。上圖是台股今年以來的走勢,年初先跌到7,627點,年後展開反彈,在3月21日反彈到8,840點,接著開始回檔,到5月23日盤中台股指數破8千點見到7,999點後止跌反彈;中圖則是新台幣匯率,在年初貶到1美元兌新台幣33.82元開始升值,3月底升值到最高峰約一美元兌新台幣32.2元,又開始往1美元兌新台幣33元貶值。

下圖則是某檔連結加權指數的認購權證,從圖中可看出,1月時一路下滑到月底見到低點後隨著盤勢反彈,3月中下旬見高點後,一路下跌走低,還破了年初低點。

由以上例子可知,的確新台幣貶值,大盤易跌,認購權證易跌;相反的,新台幣升值,大盤易漲,認購權證易漲。

Kevin_The_Great 發表在 痞客邦 留言(0) 人氣()

盤勢分析: 升息,這次不是「狼來了」,是真的來了。聯準會(Fed)主席葉倫在最新談話中指出,若美國經濟持續好轉,未來幾個月再度升息或許很合適,雖然葉倫並未暗示下次升息的可能時間點,一般預估夏天升息的機率升高,全年可能有2~3次的升息,如果真是如此,未來還有5次的Fed會議,每兩次中就可能有一次是升息的決議,也透露出美國甚至於是全球的經濟局勢漸趨穩定。

雖是如此,一般民眾的感覺是景氣仍然不振。主計總處剛於上周再度下修今年全年經濟成長率為1.06%,較2月的預測值1.47%,下修0.41個百分點。主要的原因是外需成長疲弱,及民間投資成長調低所致,好消息是第三季起出口可以擺脫連續6季YoY負成長,然而是否能夠真正實現仍有待觀察。至於在物價的部分,全年上漲1.09%仍屬溫和,在低成長和低通膨的「雙低」環境下,可預期貨幣政策仍持續寬鬆。

傷腦筋的是,具備領先意義的外銷接單,其4月分金額為331.6億美元,較去年同期減少11.1%,是創紀錄的連續13個月負成長,這代表以出口為導向的台灣經濟,原地踏步難免,5~6月的出口廠商營收將是乏善可陳。不過,第二季起,反映Fed可能升息,美元指數默默地由91.88上升到95.77,漲幅為4.23%,代表美元走強,而新台幣則由32.15悄悄的貶到32.795,才稍微止貶,匯率走軟對出口廠商而言,應是正面助益。

Kevin_The_Great 發表在 痞客邦 留言(0) 人氣()

量探底結束了嗎?景氣回春了嗎?乍現反彈,投資人心中燃起希望,但又怕稍縱即逝,「又期待,又怕受傷害」正是目前金融市場的寫照。

好消息是國發會公布的4月景氣對策燈號出現黃藍燈,結束連續十個藍燈的鬱卒,九個構成項目中,回溫的數字是機械及電機設備進口值,由黃藍燈轉呈綠燈,分數增加1分,其餘八項燈號不變。由於綜合判斷分數僅較上月增加1分至17分,只能說「低空飛過」,因此,抱持樂觀中帶著謹慎心態會比較好。尤其是領先指標不含趨勢指數為97.72,較上月下跌0.25%,經回溯修正後已連續20個月下跌,只能說底部可能見到,但是回升需要等待。

可惜的是,領先指標中相對下滑的是外銷接單,根據經濟部統計,4月外銷訂單僅331.6億美元,比原先預期的355億~370億美元低很多,較去年同期減少11.1%,連續13個月負成長創歷史紀錄。主因應是高階智慧手機銷售動能趨緩,加上新舊產品交替期,且筆電、平板電腦、電視等出貨衰退,導致資訊通信(手機、電腦)、電子產品(半導體)及精密儀器(面板)訂單都下滑,以出口為導向的台灣經濟,原地踏步難免。

這種看似見到谷底,但又感覺有氣無力的經濟環境,可稱呼為「顫抖式的L型復甦」,即是先前提到的「65分成長」,不會太壞,沒有更好的盤旋待變。因此,台經院形容景氣發展,先前用「在雪隧塞車」代表景氣看不到出口,現在則以「九彎十八拐」敘述渺茫的感覺,都是類似的情境。

這波台股強勁反彈的原因,除了520前賣壓已事先出籠外,外資停止賣超回頭買進台股是重要因素之一。先前傳出MSCI明晟將在6月中旬宣布將中國A股納入MSCI新興市場指數,外資面臨加碼中國的壓力,韓股和台股賣壓沉重,不過,最新評估陸股尚難擺脫大規模市場干預與扭曲的疑慮,MSCI明晟最後「無結論」的機率為60%,原則批准機率為30%、全面放行機率為10%,外資賣壓減輕,台股也止跌回穩。

Kevin_The_Great 發表在 痞客邦 留言(0) 人氣()

「股票好貴,權證便宜很多ㄟ!」「對啊,一個月的薪水才多少,想買的台積電存一年才能買到一張,可是它的權證都幾塊錢,甚至於幾毛錢而已,真想給他拚幾張看看,可是又怕虧錢。」「對啊,我看有人賺到出書,但是也有人虧很慘的,這到底能不能玩?」收盤後,一群投資人在券商旁的餐廳中熱烈討論,對於權證是「又期待,又怕受傷害。」到底權證能不能賺到錢,新手又如何開始投資?

權證商品在台灣證券交易所掛牌讓人買賣交易,其投資像股票一樣有賺有賠,重點是用對方法提高獲勝機率。所以,權證在了解到交易和持有過程的風險與適當的投資技巧後,自然可以進場投資,也有獲利的機會。

一般投資人常認為ETF漲跌是追蹤指數,因此漲跌幅度類似指數,所以比較不「刺激」。實際上,也是如此,畢竟指數是反映所有成分股的走勢,有的時候,不同指數成分股的漲跌還會互相抵銷,所以,指數的漲跌幅度經常比個股還要小,這樣的變化還滿適合剛進場的新手,比較積極可以承受風險的投資人就可以選擇ETF的權證,感受比較大的波動。

Kevin_The_Great 發表在 痞客邦 留言(0) 人氣()

「可惜,我的權證才剛大賺又被吃掉了。」、「我也是,這幾天漲的正高興,怎知轉眼間一下子就縮水了。」網路論壇中,網友針對自己的權證投資在大吐苦水,權證真的是漲很快,跌也很快,讓人又恨又愛。

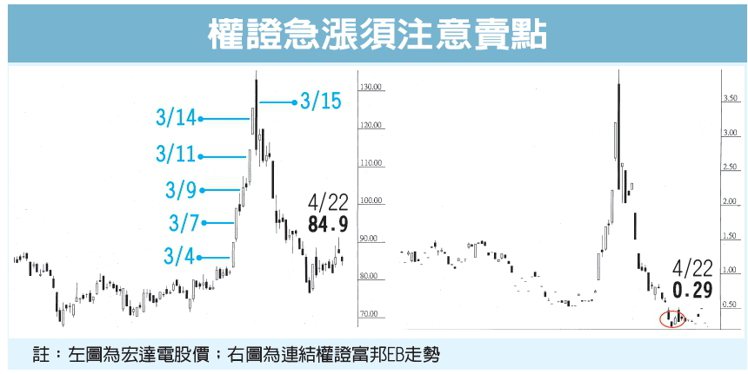

如附圖,為宏達電(2498)與連結的認購權證的比較圖,由圖可知,去年底到今年2月時,宏達電一直處於盤整的狀態,權證也因此無大波動,到3月初宏達電股價開始加溫,權證也開始蠢蠢欲動,蓄勢待發。

3月4日當天,宏達電跳高開高走高,拉出長紅漲幅9.8%,股價突破盤整區,多頭強勢表態上攻,當天該認購權證漲幅達22.9%,超過股價漲幅的兩倍;略為盤整後,宏達電的多方在3月7日以漲停板鎖住再度發動攻勢,當天該權證漲幅達73.3%,牛市氣象明顯;接下來,3月9日宏達電漲6.5%,權證漲幅28%;3月10日宏達電現股漲福9.5%,權證漲幅達29.8%;3月14 日,宏達電現股又再開高強拉,漲幅9.6%,權證漲幅達44.1%,一片欣欣向榮,氣勢如虹的景象。不到半個月,宏達電由80.3漲到125.5元,漲幅已達56.3%,該認購權由0.6元漲到3.2元,漲幅已經有433%,確實漲幅驚人,而且,在3月14日當天,宏達電股價逼近漲停板,權證的漲幅44.1%比3月7日的73.3%少了將近30%,但現股漲幅只差了0.39%,似乎有漲勢竭盡的跡象,3月15日,現股開高走低跌了8.76%,權證就跌了30.3%,而且,後續現股未破底,權證就先破底。

Kevin_The_Great 發表在 痞客邦 留言(0) 人氣()

看過兔子跳嗎?看似活躍,其實是在原地跳上跳下,今年以來的股市似牛非牛,說熊也不像熊,股市上下震盪正類似兔子跳躍,這就是外資稱呼的「兔市」,現在正處於兔子躍起後回落的階段,股市難免疲軟。

大環境的結構並沒有太大變化,仍然是「資金太強、景氣太差」。

經濟合作暨發展組織(OECD)領先指標,可以顯示未來三到六個月各統計區域或國家的經濟成長,其最新公布數據透露,美國與英國的經濟成長持續疲弱,歐元區的經濟微降,德國不變而義大利經濟放緩明顯,但是新興市場國家經濟遲緩已減輕,最弱勢的巴西與俄羅斯的經濟前景轉好,中國大陸則是持續穩定,今年景氣特色是,好的不太好,壞的也不會太壞,維持原先預估的「65分勉強及格」的成長。

既然基本面大原則如此,本年度行情發展有兩個特色,一、盤勢會隨外來資金進出而高低起伏;二、上上下下,基期高的商品回檔機率高,基期低的商品反彈可能性大。

首先,今年外資在台股的確是大進大出,年初從1月22日開始外資明顯翻多,一路進多出少,到4月27日止,共買超台股2,606億元,然而自4月28日起,外資翻臉像翻書,連續11天賣超,金額達1,020億元,台股也就從3月21日的8,840點,回檔一度跌破8,000點,由於外資本波仍有1,400億元左右的庫存,是否會持續倒出,是5月接下來行情的變數。

Kevin_The_Great 發表在 痞客邦 留言(0) 人氣()

盤勢分析: 4年前,台灣的經濟成長率曾經9度下修,被稱為「九降風」,股市也陷入沉悶的反覆震盪,投資人聞之色變,如今,這個「風潮」似乎重新再現,台股整理難免。

國際上,變數頻繁。美國聯準會(Fed)在4月的會議沒有升息,對6月是否有動作也抱持著開放的態度,加上日本央行在隨後的會議沒有如預期擴大寬鬆貨幣措施,日圓上周已經升值4.69%,日股單周下跌5.16%,由於日本將主辦七大工業國(G7)高峰會,不便太明顯阻升日圓,如果日圓強勢持續,其他亞洲貨幣包括韓元,甚至於新台幣都可能被帶動走揚,短期或有資金充沛流入股市,但中線將對已經疲弱的景氣造成負面影響。

大陸國家統計局剛公布4月份的製造業採購經理人指數(PMI)微降至50.1,較前一個月的50.2微幅降溫,也低於市場預期的50.3,但是至少是第二個月維持在多空分界線之上,其中分類項目的新訂單指數為51,雖然比3月下滑0.4,也是勉力維持在臨界點以上,意味著,中國製造業的景氣雖有好轉,可是力道不強,只能說是「細火慢燉」的格局。台灣的PMI在3月份才剛好轉,4月份能否續強很重要,為5月初重要觀察指標。

國內景氣持續不振,行政院主計總處剛發表的今年第1季GDP概估統計,將經濟成長率下修至-0.84%,原因是商品出口跟資本形成不如預期,民間消費則比預測還佳,由於2月時預估的數據是-0.64%,此時可以推估主計總處在2月時預估的今年經濟成長率1.47%極有下修的可能性,準閣揆林全透露,「保一,坦白講是不容易的,恐怕是做不到的。」這代表,「不如預期」已經成為常態。

Kevin_The_Great 發表在 痞客邦 留言(0) 人氣()

4月,雖然股市變動不大,大環境卻是暗潮洶湧,但不脫「資金太強、景氣太差」的大趨勢。

美國聯準會(Fed)在兩天的聯邦公開市場委員會(FOMC)會議後,維持利率不變,和市場預期相同,聲明中未提及全球金融與經濟發展可能衝擊美國,緩升息的說法讓游資繼續流竄;不過,日本央行出乎意料維持-0.1%的負利率和80兆日圓貨幣年增幅目標不變,這和大多數分析認為日本央行可能擴大寬鬆措施相違背,日圓因此轉強,日股重挫,台、韓、陸股都掃到颱風尾,後續效應有待觀察。

問題還是在景氣。國發會新公布的3月景氣對策信號,出現連續第十個月藍燈,且綜合判斷分數較上個月還減少1分至15分,景氣領先指標與上月持平,代表景氣止住下滑但尚未回升。回顧1984年景氣燈號修訂以來,最長連續藍燈紀錄是「15藍」,發生在2000年12月至2002年2月的網路泡沫破裂時期,接下來是「連十藍」,是在2011年11月至2012年8月的歐債危機,第三名是「連九藍」,時間是在2008年9月至2009年5月的金融海嘯,由此可知本次景氣低迷的嚴重性!

「蘋果」不甜,可能是元凶之一。從蘋果最新公布財報可以看出,上季iPhone銷量5,120萬支,不如一年前的6,120萬支,其他產品iPad、iMac等營收都較去年同期低,其營收出現13年以來首見衰退,以往成長的大中華市場,這次營收大減26%。傷腦筋的是,蘋果預測本季營收在410億至430億美元,低於市場預估的473億美元,代表第2季繼續淡下去,雖然我們從台灣供應鏈業績已可推估出來這個結果,仍令人感傷,加上紅色供應鏈崛起,蘋概股將籠罩在憂鬱環境。

難得的好消息是,國際貨幣基金(IMF)在最新「世界經濟展望(WEO)」報告中,將今年預估的世界經濟成長率由1月的3.4%下調為3.2%,可是IMF對中國大陸經濟增長預測卻由6.3%上調至6.5%,代表中國經濟谷底可能已過;經濟合作發展組織(OECD)其領先指標顯示,多數先進國家未來數月經濟成長前景包括美國、日本、英國、德國、義大利都放緩,在新興經濟體中,中國大陸和印度倒是朝著穩定成長路途前進,和IMF看法有異曲同工之妙,中國大陸如真穩健復甦,台灣或可受惠。

Kevin_The_Great 發表在 痞客邦 留言(0) 人氣()

盤勢分析: 今年氣候變化多端,才風和日麗、民眾討論著該去哪裡賞花,轉眼之間,陰霾密布、氣溫下降,彷彿進入秋天。國際金融市場的氣氛也相同,原本預期日本和歐盟陸續推出寬鬆的貨幣政策後,日圓和歐元可望轉弱,刺激出口,進而推升股市,不料,日圓反而走揚,歐元也相對硬朗,央行不再萬能,引起投資者憂慮。

擺在眼前,三個重要事件將牽動市場資金布局。4月11日,美鋁端出第1季財報,美股基本面重頭戲隆重登場,據專業機構S&P Global Market Intelligence 估算,S&P 500指數成分股第1季利潤將下降 7.9%,即使扣除能源股,這五百大企業第1季獲利仍將下滑 3.7%;而14日將有台積電和大立光的法說會,台股市值最高和股價最高的公司一起開講,是法人洗耳恭聽的重頭戲,在此之前宜以觀望為主。

4月17日主秀是原物料,OPEC與非OPEC產油國將在卡達首都杜哈共同舉行會議,目前大約有15個OPEC與非OPEC國家支持,這些國家占全球石油產量約70%,由於會中討論限產以遏制全球原油供應過剩,現況是產油國之一的伊拉克將原油產量提高,此會議的結論令人質疑。今年以來,原油自最低點每桶26.55美元大漲56.12%到每桶41.45美元,新興市場的股市和債市也被帶動,原物料相關國家如巴西、俄羅斯也強力彈升,這波漲勢能否持續下去,還是曇花一現的反彈,會是焦點。

美國聯準會將在4月26~27日召開貨幣政策會議,目前看起來,雖然有多位理事放出應該升息的風聲,但是主席葉倫的談話還是偏向鴿派,因此,根據芝加哥商業交易所的數據,本次會議升息的機率為3.5%,幾乎趨近於0,代表Fed將維持聯邦基金利率在目前水準,對市場來說應是正面的訊息,但美股的VIX指數微幅偏高,意味著投資人仍有憂慮,例如Fed在六月會議升息的可能性,可能月底會有蛛絲馬跡。

Kevin_The_Great 發表在 痞客邦 留言(0) 人氣()

「不是看多買認購權證,看空買認售權證嗎,怎麼這次我看好後市,行情也真的上漲,我的認購權證卻是原地踏步?」以上這種情況偶爾發生,但遇到的投資人真得搥心肝,因為分析正確,也投資了適當商品卻無法獲利。

這種看對方向,行情發動時,權證卻是溫溫吞吞,沒有出現比標的物更兇猛的槓桿行情,常是在於權證本身存在問題,它們的特色是價格比較低,可能只有0.1~0.2元,且是深度價外的權證就可能會有這種問題。

以認購權證為例,所謂「價外」的意思是權證的履約價高於股票標的物的股價,因此這個認購權證沒有內含價值,只有時間價值。一般當標的證券市價距離履約價格達20~25%以上,就被稱為深度價外,這類權證,因為標的證券市價和履約價格差距過大,未來股價漲過履約價而能履約的機率比較低,如附圖,履約價格距離股價越遠,權利金越低,反之,履約價格距離股價越近,權利金越高。

例如,一檔認購權證,履約價格是100元,低於100元就是價外,如果股價只有70元,就被稱為深度價外,當加上距離到期日只剩十個營業日,等於在十天內要從70元漲超過100元,漲幅達42.8%,這個機率很低,所以權證的價格可能不高。所以,在投資權證的時候,如果貪便宜,去買價格很低1,000股(一張)只需要100、200元的權證,得注意風險也高,值得留意的是,深度價外權證理論價格若低於0.01元時,可能沒有報價,如果出脫無門就傷腦筋,價格低的確有背後的原因。

Kevin_The_Great 發表在 痞客邦 留言(0) 人氣()

「真奇怪,出口連續12個月衰退,台股怎麼還會漲?」「對啊!政黨輪替,風險升高,反而看回不回。」號子投資人議論紛紛,股市沒有反應基本面的利空,反而震盪趨堅,該如何擬定策略,特別是波動大的權證?

我長期追蹤股市,分析各種指標與市場連動性後,歸納出三個影響行情的重要元素:資金、景氣、信心與評價,將應用方法命名「定錨理論」。

資金是影響金融市場短期波動的重點,也就是幾天或幾周的股市變化,可能和景氣趨勢沒有太大的關係,這也是所謂熱錢帶動「資金行情」,理應下跌的空頭市場也會有「中級反彈波」原因。釐清這個觀念,就清楚這波台股漲勢是來自資金回流,因此和基本面關聯性低,如何,就看資金的漲退潮。

應用上,由於權證的存續期間介於一年以上,兩年以下,而越接近到期日,時間價值蒸發越快,因此,權證投資特別適合觀察資金面,偏向短線操作,分析資金的可能動向成為重點。對權證投資來說,從投資時點起算半年內可能發酵的利多或利空都列入考量,換句話說,雖然「股票反映基本面」這個觀念適用在中長期或現股,短線上則需看時機。

曾經介紹過「未來事件簿」這個技巧,可以在現階段使用。不難發現為什麼會有「資金行情」,而何時可能告一段落也可以推估。

Kevin_The_Great 發表在 痞客邦 留言(0) 人氣()

權證是「小資本,大獲利」,還是「高風險,高槓桿」?從權證投資在主管機關和發行券證努力推廣,開始普及以來,市場對這個商品的看法有點兩極化,因為不乏達人可以把幾十萬元的資本賺錢累積到百萬元,甚至於是千萬的實際案例,但是,也有不少投資人在追高殺低的過程中反而虧損,失去投資的信心。

因此,找到自己拿手的工具好好研究,再出手投資,就是致勝法門。

權證高報酬且高風險,究竟波動的程度有多大?附圖是宏達電和某檔宏達電認購權證(本圖純為舉例)今年以來的報酬率。

Kevin_The_Great 發表在 痞客邦 留言(0) 人氣()

今年,對於金融市場而言,是個驚心動魄的一年,特別是面對「升息」這個議題。

一個月以來,美國聯準會(Fed)至少有六位決策官員發表對升息偏向「鷹派」的看法,市場因而迅速反應,美元走強,股市動盪;但接著Fed主席葉倫的談話反而和緩,她認為全球經濟面臨的風險仍然偏高,核心通膨開始上揚,但也還無法確定是否曇花一現,對於調高聯邦基金利率需謹慎評估,這番偏鴿派的說法對市場起了穩定的作用。根據芝加哥商業交易所的聯邦基金利率期貨顯示,預期Fed在26~27日舉行的聯邦公開市場委員會(FOMC)會議繼續不升息的機率達到94.2%;4月幾乎可以確定是不升息。

不過,Fed一年有八次的FOMC會議,除了4月以外,還有6、7、9、11、12月也將召開這個會議,可以預期每次會議前,分析師和投資人就會開始玩猜猜看的遊戲,雖然Fed儘量不要嚇到市場,但也難免擦槍走火,或著投資人自己嚇自己,畢竟今年「資金太強、景氣太差」的形式,沒有太大改變,如果基本面跟不上股市腳步,「無基之彈」終究還是「無稽之談」。

「春眠不覺曉, 處處聞啼鳥」,不知不覺中,台灣加權股價指數由1月18日的7,627點開始反彈,到3月21日的8,840點已經上漲1,213點,上漲15.9%。外資操作有其方向性,買進是一路加碼,賣出則是持續出脫,而2,000億元上下常是一波的規模;本次外資自1月22日明顯翻多以來,已經買超達2,281億元,由歷史經驗觀察,再能追加的資金應是有限,未來空間要看內資回籠的意願。目前來看,本土資金似乎意興闌珊,首因在經濟疲弱。

根據國發會公布的2月景氣對策燈號,出現連續第九個月藍燈,追平金融海嘯時期紀錄,景氣綜合判斷分數較1月增加2分至16分,仍是低迷,只能說:「春天哪會這麼寒?」檢視具領先性的不含趨勢之景氣領先指標綜合指數,修正後由97.57下滑至96.83,是連續18個月下跌,看來本月的出口數字應難以擺脫連黑的命運。

Kevin_The_Great 發表在 痞客邦 留言(0) 人氣()

盤勢分析: 這波的貨幣寬鬆政策持續燃燒,在歐洲、日本、英國等國央行和美國聯準會(Fed)暫緩升息後,3月24日台灣央行的首季貨幣政策會議即將登場,新台幣匯率由1月的33.821兌一美元,短短兩個月,已經升值到32.312兌一美元,升值4.46%,相對於去年下半年的一路走貶,可說是大相逕庭,台灣10年期公債殖利率持續走低,加上彭淮南總裁曾經提過 :根據歐洲小國的經驗,「降息可阻止hot money(熱錢)流入,可以推估,台灣央行可能再降重貼現率,引導利率下調,大環境的資金仍是寬鬆。

可惜「資金太強、景氣太差」的趨勢並沒有改變,經濟部統計處最新公布的2月外銷訂單金額276.7億美元,受到農曆春節等因素影響,月減19.1%,在季節調整後減2.4%,較去年同期則減少7.4%,是「連11黑」11個月為負成長,累計1-2月外銷訂單為618.6億美元,年減10.3%,由此可以推估,出口業者在未來1~3個月業績仍是有待加強。

差堪告慰的是,廠商預期3月接單將較2月增加者占43.0%、持平者43.2%,而減少者占13.7%,至少3月整體外銷訂單金額將較2月增加,資訊通信、電子產品及基本金屬的接單均可望較2月增加,能有多大幅度表現,有待追蹤。

基本面不夠強勁,如果未能適時補強,這次多頭走勢會像是建立在海灘上的沙堡,潮水一來,就知道「誰在裸泳」,這次「無基之彈」有何危險警訊可以參考,是最需關注的焦點,本欄列出三個警告訊號 :

Kevin_The_Great 發表在 痞客邦 留言(0) 人氣()

盤勢分析: 試想一種情境,裝滿水的木桶,連接四條水管,原本出水量最大的水管在抽水出去,其他三條慢慢放水進來,桶內水位處於平衡,突然間,三條放水的水管加大流量,但抽水出去的水管卻打算暫時關起來,水,滿出來是可預見的結果。

目前,全球金融市場正如同這個木桶和水量的情形。歐洲央行(ECB)總裁德拉吉已經暗示,面臨通縮壓力,3月10日的貨幣政策會議可望擴大寬鬆措施;中國人民銀行剛調降存款準備率,接下來可望降息、日本推出「負利率」政策,效應正在展現;但是去年底升息的美國聯準會,在3月中旬的貨幣政策會議幾乎確定不再升息,熱錢,滿溢而出!

中華經濟研究院新公布的2月台灣製造業採購經理人指數(PMI)為41.4%,而非製造業經理人指數(NMI)為42.9%,特殊的是,PMI和NMI均未達50%的景氣榮枯分界點,也都是歷史新低,這次台灣產業從去年底的旺季不旺到今年初的淡季還是淡,經濟並未隨著股市指數走高而回溫,事實上,台灣央行在3月底的理監事會議,傳出也可能再調降利率,貨幣政策效用雖有極限,但總得一試。

「資金太強、景氣太差」是筆者一再強調的趨勢,放眼世界各國的製造業PMI,除美國外,都較上個月下滑,欠缺基本面支撐,是這次行情的特色。「負利率」這個以往罕見的名詞,如今除了日本之外,已經有歐洲央行、丹麥、瑞士及瑞典採用,理論上,負利率將鼓勵銀行放款,有利於企業投資,也可以刺激民眾消費增加需求,是否果真如此,有待觀察,畢竟對人類來說尚陌生,需要時間才能做出因應。

Kevin_The_Great 發表在 痞客邦 留言(0) 人氣()

美國聯準會(Fed)則將基準利率維持在0.25%至0.5%間暫緩升息,值得留意的是,Fed將2016年美國經濟成長率預期由2.4%下調為2.2%,且決策官員對今年底利率預測中值為0.875%,推估今年升息次數是兩次,較去年12月時預估的四次低,在「升息的暫停升息,降息的繼續降息」情況下,各國央行真的成為多頭的軍火商。

只是,基本面不佳仍是本波台股多頭行情的最大罩門。具備領先性的外銷接單已連十黑,據外銷訂單受查廠商的看法,預期整體外銷訂單金額將繼續走低,去年基期也較高,況且本月初剛公布的採購經理人指數PMI創下低點,預估下周公布的2月外銷訂單恐呈雙位數衰退,意味未來一到三個月出口持續疲弱,出口數字和景氣燈號將低檔盤旋。

雖是如此,國際資金是最大喊多力量,Fed偏鴿派觀點,使美元走貶,帶動原物料價格上漲,低迷已久的新興市場投資價值因而再度受到注意,台灣由於經常帳和國際收支保持盈餘體質較佳,加上股市現金殖利率達3.8%,引來飽受低利率甚至負利率之苦的外資啟動買超,在「景氣太差、資金太強」環境下,台股驚驚漲出現「無基之彈」。

必須提醒的是,目前外資看好猛催油門,內資卻是且戰且走,信心不足。例如15日台股重挫136點,當天外資卻買超45億元,代表賣壓來自本土資金;17日指數一早衝到8,826點,大漲127點,外資單日狂買143億元,終場收盤卻在8,734點,漲點收斂到35點留長上影線,追蹤可知除了一般觀察的八大行庫幾乎天天調節外,其他本地法人也應站在賣方,可能成為大盤繼續推升的絆腳石。

合理推測,雖然中央銀行可能在24日會議中降息,但內資大幅翻多可能性有限,除景氣成長減緩外,國內政局變動也是因素之一。雖然新政府閣揆、前財政部長林全,已拋出經濟不好不會加稅的方向,化解企業界疑慮,不過,國安基金預計護盤到4月15日,接著新總統在5月20日就職,對岸動作頻頻,我邦交國產生異動,長期對兩岸關係敏感的投資人,可能漸趨觀望。

Kevin_The_Great 發表在 痞客邦 留言(0) 人氣()

近期市場劇烈震盪,原因在於「資金太強、景氣太差」,全球經濟成長趨緩,但是各國政府央行致力寬鬆的貨幣政策去刺激景氣,投資人不敢長抱,又想在投資上有所斬獲,為了進出方便的流動性,因此選擇法人看好的績優藍籌股搶短,如果希望「以小搏大」,這個想法到底對不對?

這個技巧用在現股操作的確可行,但是,如果用在權證必須再加調整。例如,外資法人如果看好台股常是持續買超1~1.5個月,在這段期間對台積電、大立光等大型或高價的高市值股,幾乎是只進不出。今年1月中旬以來外資看好台股,一個半月買超台積電達24萬張即是一例;反之,看壞則是出多進少,去年3~8月外資保守,六個月的時間出脫台積電62萬張,台積電股價因創下112.5元的一年半低價,台積電的權證自然上下波動大,檔數也多,符合以上技巧。但以塑化股為例,台塑股本約636億元,有18檔權證、南亞股本793億元有14檔權證、台化股本586億元卻只有三檔權證。顯示一檔股票股本越大,市值越高,不一定會有券商發行更多的權證。

大型股或高價股不一定有較多的權證可以選擇,如果再把類型、價內外、時間價值、流動性等條件加入篩選時,有時會找不到想要的權證,投資時機可能稍縱即逝。

2016-02-28 00:00:57 經濟日報 林成蔭

Kevin_The_Great 發表在 痞客邦 留言(0) 人氣()